Vzajemni skladi: kako delujejo in komu so namenjeni?

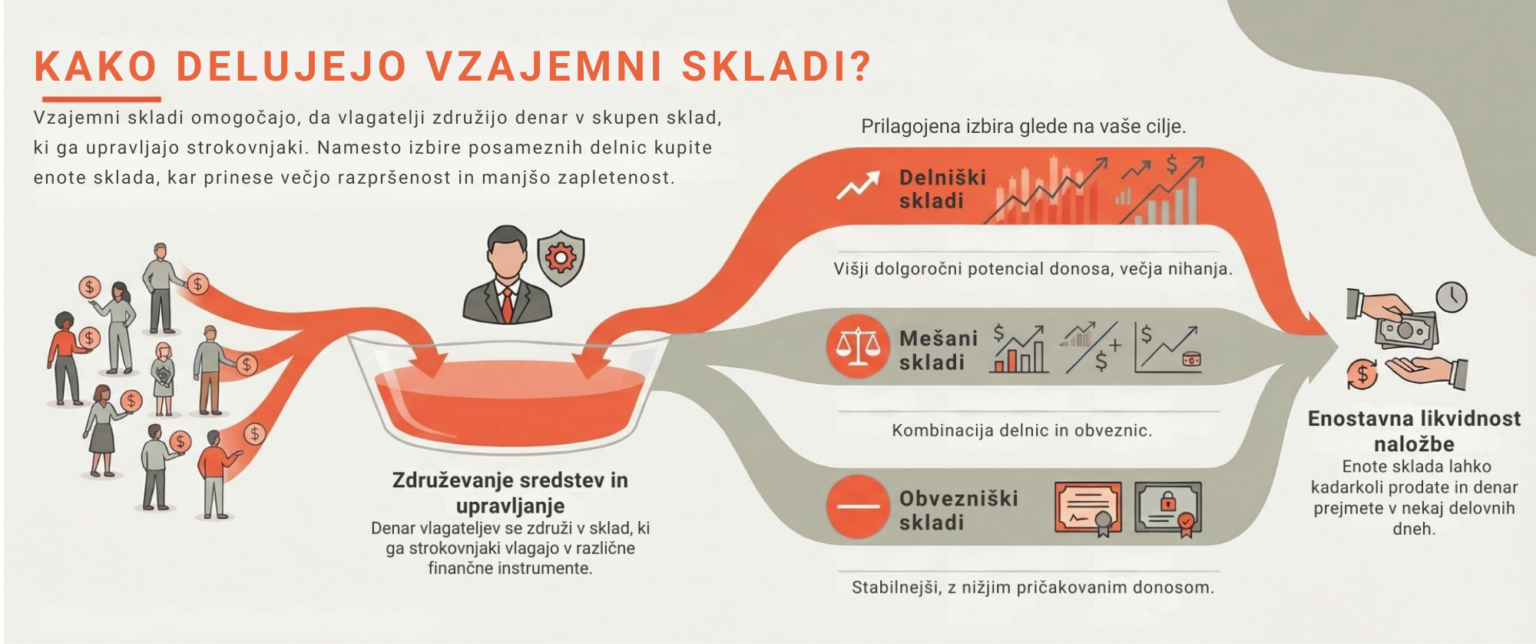

Vzajemni sklad je naložbeni produkt, pri katerem se denar večjega števila vlagateljev združi v skupni sklad, ki se nato vlaga v različne finančne instrumente, kot so delnice, obveznice ali druge naložbe. Namesto da bi sami izbirali posamezne delnice, kupite enote sklada, katerih vrednost se dnevno spreminja glede na uspešnost naložb v ozadju.

Vzajemne sklade upravljajo strokovnjaki v družbah za upravljanje (DZU), ki skrbijo za razpršitev naložb, spremljajo trge in portfelj prilagajajo razmeram. To pomeni, da vlagatelju ni treba vsak dan spremljati borze ali sprejemati zahtevnih odločitev.

Kako delujejo v praksi?

- Vložite denar v sklad (enkratno ali redno vplačilo),

- za svoj vložek prejmete enote sklada,

- vrednost enot raste ali pada glede na gibanje naložb v skladu,

- enote lahko kadarkoli prodate in denar prejmete v nekaj delovnih dneh.

Vzajemni skladi so zelo primerna oblika vlaganja za tiste, ki želijo enostaven dostop do kapitalskih trgov brez tehničnih zapletov.

Vrste vzajemnih skladov

- Delniški skladi

Večinoma vlagajo v delnice. Imajo višje kratkoročno nihanje, a tudi višji dolgoročni potencial donosa. Primerni so za mlade z daljšim časovnim horizontom. - Obvezniški skladi

Vlagajo v obveznice. So stabilnejši, a z nižjim pričakovanim donosom. Pogosto se uporabljajo kot varnejši del portfelja. - Mešani (uravnoteženi) skladi

Kombinirajo delnice in obveznice. Namenjeni so vlagateljem, ki želijo kompromis med tveganjem in stabilnostjo. - Tematski skladi

Usmerjeni v določene panoge ali trende (npr. tehnologija, trajnost, zdravstvo). Imajo večje nihanje, a so zanimivi za vlagatelje z jasno vizijo in višjo toleranco do tveganja.

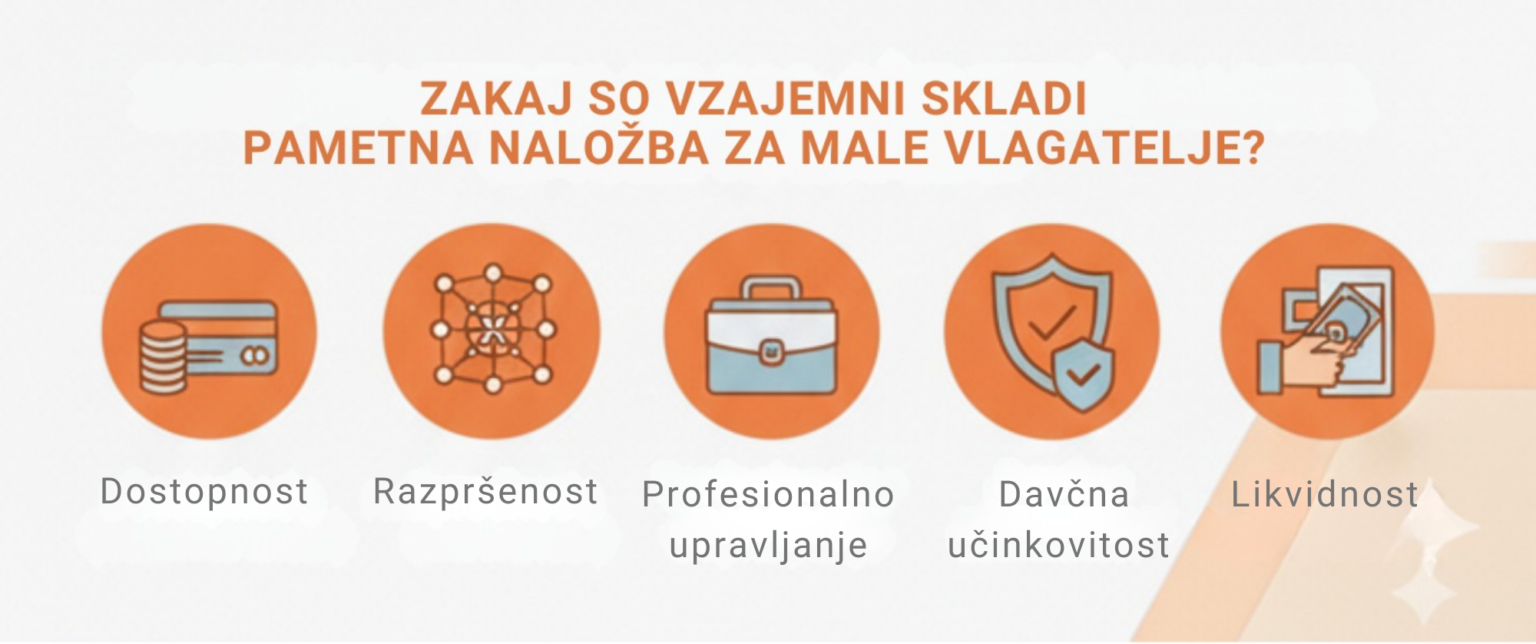

Zakaj so vzajemni skladi pametna naložba za male vlagatelje?

Vzajemni skladi so pogosto prvi stik mladih z investiranjem, ker ponujajo:

- dostopnost – vlagati je mogoče že z manjšimi zneski,

- razpršenost – denar je razporejen med več naložb,

- profesionalno upravljanje – za naložbe skrbijo strokovnjaki,

- likvidnost – sredstva niso dolgoročno zaklenjena,

- davčno učinkovitost – davek se plača šele ob izplačilu sredstev, ne ob prenosih sredstev znotraj skladov.

Za vlaganje v vzajemne sklade običajno ne potrebujete borznega računa, poročanje je enostavno, večina stroškov pa je že vključena v vrednost enote sklada.