Obrestno-obrestni račun: najmočnejši zaveznik dolgoročnega vlaganja

Obrestno-obrestni račun pomeni, da se obresti ne obračunavajo le na začetni vložek, temveč tudi na že ustvarjene obresti. Vaš denar torej začne delati sam zase, saj se dobički vsako leto znova vključijo v osnovo za nadaljnjo rast. Prav zato obrestno-obrestni učinek pogosto opisujemo kot enega najmočnejših mehanizmov dolgoročnega povečevanja premoženja.

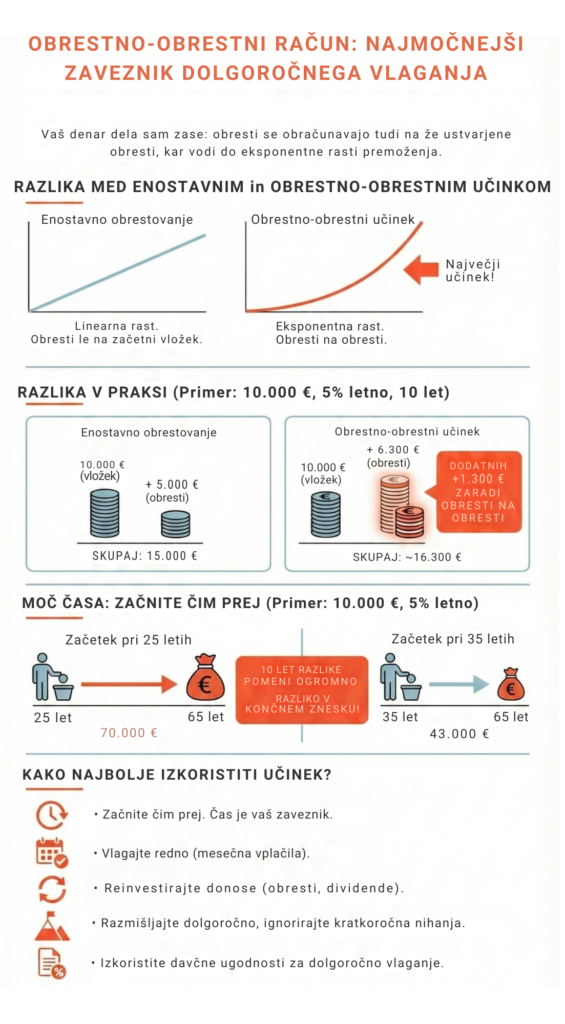

Pri enostavnem obrestovanju se obresti obračunavajo samo na začetni znesek, zato rast poteka linearno in počasneje. Pri obrestno-obrestnem računu pa rast postane eksponentna, na začetku neopazna, kasneje pa zelo izrazita. Razlika med obema pristopoma se z leti dramatično povečuje.

Kako velika je razlika v praksi?

Če vložite 10.000 € po 5-odstotni letni obrestni meri:

- pri enostavnem obrestovanju boste v 10 letih zaslužili 5.000 € obresti,

- pri obrestno-obrestnem računu pa bo vrednost naložbe zrasla na približno 16.300 €, kar pomeni 1.300 € dodatnih obresti.

Ta razlika nastane zato, ker se obresti vsako leto znova prištevajo k osnovi in se ponovno obrestujejo. Čim daljše je obdobje, tem večji je učinek.

Zakaj vlagatelji pogosto ne izkoristijo tega učinka?

Veliko vlagateljev pušča denar na računih z nizkimi obrestmi ali ga porabi, še preden dobi priložnost za rast. Pogosta napaka je tudi prepričanje, da so za investiranje potrebni veliki zneski. V resnici je čas pomembnejši od višine začetnega vložka.

Na primer:

- Če že pri 25 letih investirate 10.000 € in sredstva pustite rasti do 65. leta starosti, lahko ob zmernem donosu pričakujete več kot 70.000 €.

- Če z istim zneskom začnete šele pri 35 letih, bo končni rezultat približno 43.000 €.

Razlika ni v višini vložka, temveč v desetih dodatnih letih obrestno-obrestnega učinka.